ΤΑΜΠΑ, Φλόριντα — Οι ευρωπαϊκές κυβερνητικές δαπάνες για το διάστημα αυξήθηκαν το 2025 κατά 12%, στα 13,5 δισ. ευρώ (15,4 δισ. δολάρια), σύμφωνα με έκθεση του Ευρωπαϊκού Οργανισμού Διαστήματος της 13ης Ιουλίου, ακολουθώντας αντίθετη πορεία από τη μείωση 3% σε παγκόσμιο επίπεδο, με στήριξη από την άνοδο των εθνικών αμυντικών προϋπολογισμών.

Την ώρα που οι χαμηλότερες αμυντικές δαπάνες των ΗΠΑ και η στάσιμη χρηματοδότηση της NASA πίεσαν προς τα κάτω τις παγκόσμιες κυβερνητικές δαπάνες για το διάστημα στα 119 δισ. ευρώ, ο ESA ανέφερε ότι οι προϋπολογισμοί «προβλέπεται να αυξηθούν απότομα από το 2026 και μετά, με άνοδο άνω του 20% μέσα σε έναν χρόνο», με ώθηση από αμυντικά προγράμματα όπως η πρωτοβουλία αντιπυραυλικής άμυνας Golden Dome.

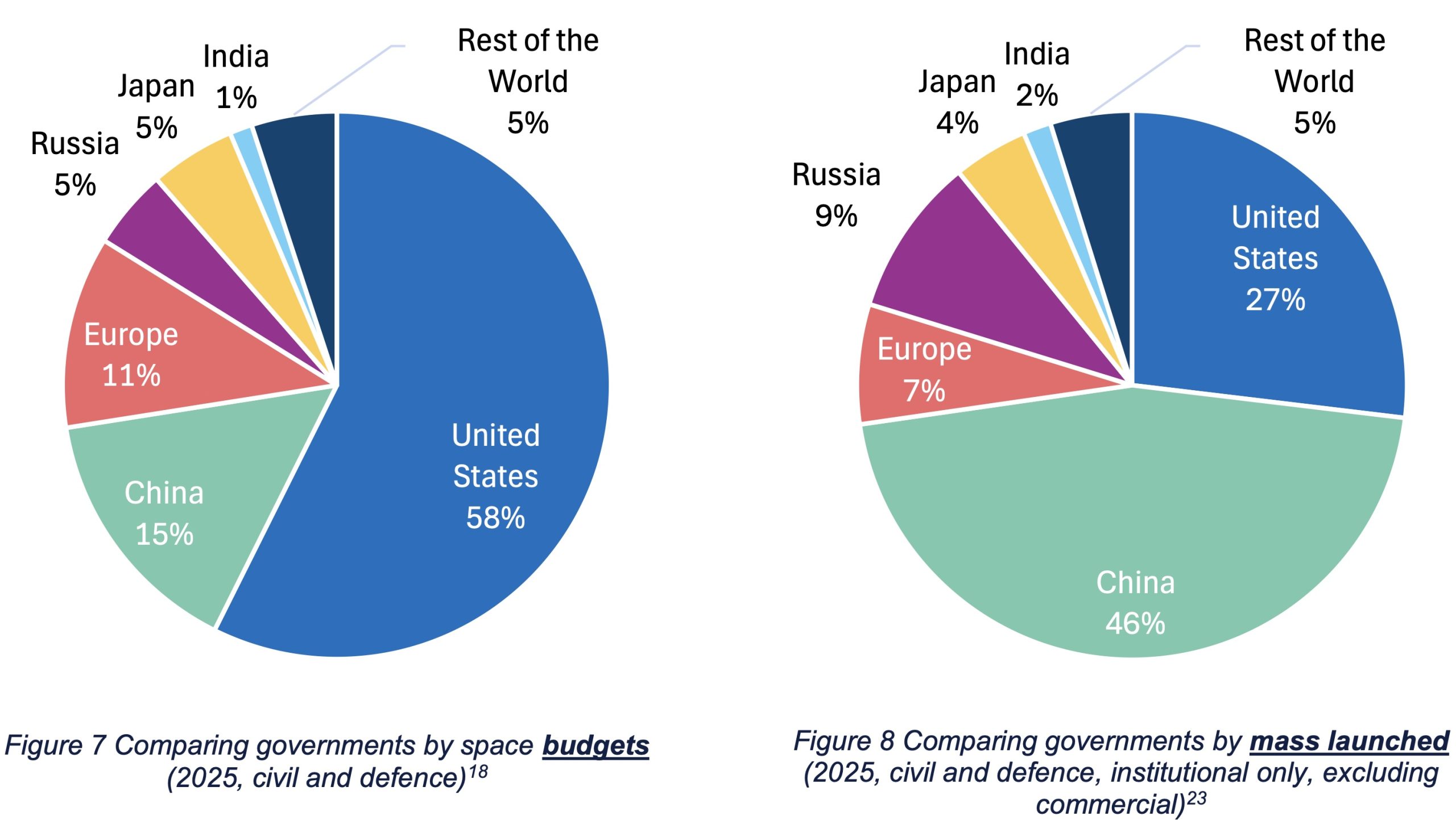

Οι Ηνωμένες Πολιτείες αντιπροσώπευαν και πάλι το 58% των παγκόσμιων κυβερνητικών διαστημικών προϋπολογισμών το 2025. Η Κίνα βρέθηκε στη δεύτερη θέση με 15% και ακολούθησε η Ευρώπη με 11%.

Η Γερμανία έχει αναλάβει τη σημαντικότερη βραχυπρόθεσμη δέσμευση στην Ευρώπη, με σχέδια για επενδύσεις 35 δισ. ευρώ στην ασφάλεια και την άμυνα στο διάστημα έως το 2030, ενώ η Γαλλία ετοιμάζει επιπλέον 4,2 δισ. ευρώ για στρατιωτικές διαστημικές δραστηριότητες την περίοδο 2026-2040.

Σε ευρύτερο επίπεδο, ο ESA σημείωσε ότι το 2025 ήταν η 11η συνεχόμενη χρονιά αύξησης των παγκόσμιων στρατιωτικών δαπανών, οι οποίες έφτασαν τα 2,9 τρισ. δολάρια, με την Ευρώπη να αποτελεί τον βασικό παράγοντα της ανόδου.

Ωστόσο, η έκθεση παρέπεμψε επίσης σε έρευνες του ΟΟΣΑ και του Διεθνούς Νομισματικού Ταμείου, οι οποίες προειδοποιούν ότι η αύξηση των αμυντικών δαπανών δεν οδηγεί απαραίτητα σε διαρκή οικονομική ανάπτυξη.

Σύμφωνα με τον ΟΟΣΑ, τα μακροπρόθεσμα οφέλη θα εξαρτηθούν από στρατηγικές προμηθειών που μπορούν να ενισχύσουν την καινοτομία και ταυτόχρονα να συγκρατήσουν το κόστος, καθώς και από τη διασυνοριακή συνεργασία και τα εναρμονισμένα πρότυπα, ώστε να αξιοποιηθούν οικονομίες κλίμακας.

Η πρόκληση της ανοικτής αγοράς

Την ίδια ώρα, η Ευρώπη συνεχίζει να αντιμετωπίζει ένα δομικό μειονέκτημα στη μετατροπή της εγχώριας ζήτησης σε μια μεγαλύτερη και πιο αποδοτική βιομηχανική βάση, όπως αυτή που παρατηρείται στις Ηνωμένες Πολιτείες και την Κίνα.

«Ένας σημαντικός παράγοντας, αρκετά ειδικός για την Ευρώπη, είναι ότι ένα σημαντικό μέρος της προσβάσιμης αγοράς της είναι επίσης προσβάσιμο σε όλες τις διαστημικές βιομηχανίες του κόσμου», ανέφερε η έκθεση.

«Ενώ οι Ευρωπαίοι πελάτες (δημόσιοι και ιδιωτικοί) αντιστοιχούσαν στο 67% της συνολικής αξίας της προσβάσιμης αγοράς το 2025 … αυτή η ευρωπαϊκή ζήτηση δεν ήταν δεσμευμένη σε Ευρωπαίους προμηθευτές, καθώς η Ευρώπη δεν εφαρμόζει προτίμηση για τη δική της βιομηχανία.»

Αντίθετα, οι ευρωπαϊκές μεγάλες εταιρείες μένουν εκτός από περισσότερο από το 80% της παγκόσμιας αγοράς εκτοξεύσεων και κατασκευής δορυφόρων, αξίας 75 δισ. ευρώ, σύμφωνα με τις εκτιμήσεις του ESA, λόγω κυβερνητικών προτιμήσεων στις προμήθειες αλλού και κάθετα ολοκληρωμένων αστερισμών όπως το Starlink της SpaceX.

Η έκθεση δεν αναφέρθηκε στον προτεινόμενο EU Space Act, τον οποίο Αμερικανοί αξιωματούχοι έχουν επικρίνει ως πιθανό μη δασμολογικό εμπόδιο για ξένους παρόχους.

«Λαμβάνοντας υπόψη τα τελευταία πέντε χρόνια, οι ευρωπαϊκές μεγάλες εταιρείες επωφελήθηκαν από μια κυβερνητική ζήτηση που ήταν πέντε φορές χαμηλότερη από την Κίνα και τέσσερις φορές χαμηλότερη από τις Ηνωμένες Πολιτείες», πρόσθεσε η έκθεση.

«Αυτοί οι παράγοντες έχουν ως αποτέλεσμα η ευρωπαϊκή διαστημική βιομηχανία να είναι η πιο εκτεθειμένη στις διακυμάνσεις της παγκόσμιας ζήτησης, με την ανάγκη να παραμένει συνεχώς ανταγωνιστική για να διατηρήσει το επίπεδο της βιομηχανικής της δραστηριότητας.»

Η έκθεση ανέδειξε επίσης το διευρυνόμενο χάσμα στις ιδιωτικές επενδύσεις στο διάστημα. Ενώ οι ευρωπαϊκές διαστημικές επιχειρήσεις άντλησαν περίπου 1,4 δισ. ευρώ το 2025, μειωμένα κατά 8%, οι παγκόσμιες επενδύσεις εκτινάχθηκαν κατά 60% σε ιστορικό ρεκόρ 11,7 δισ. ευρώ.